Cómo calcular los intereses de tu hipoteca: Descubre de manera sencilla y eficaz el método para saber exactamente cuánto pagarás

Uno de los aspectos más importantes a considerar al adquirir una hipoteca es el cálculo de los intereses que se pagarán a lo largo de la duración del préstamo. Los intereses son una parte fundamental del costo total de la hipoteca y pueden suponer un monto significativo de dinero. Por eso, es esencial saber cómo calcularlos correctamente para poder tomar decisiones financieras informadas.

Te explicaremos paso a paso cómo realizar el cálculo de los intereses de tu hipoteca de manera sencilla y eficaz. Aprenderás sobre los diferentes tipos de interés que existen, cómo se aplican y cómo afectan el monto final que tendrás que pagar. También te mostraremos cómo puedes utilizar una calculadora de hipotecas para facilitar el proceso y obtener resultados exactos.

- Qué son los intereses de una hipoteca y por qué es importante calcularlos

- ¿Cómo impactan los intereses en el costo total de una hipoteca?

- Cuál es la fórmula básica para calcular los intereses de una hipoteca

- Qué elementos debes tener en cuenta para realizar el cálculo

- Cómo aplicar la tasa de interés a tu préstamo hipotecario

- Qué otros factores pueden influir en el cálculo de los intereses

- Existen herramientas online o aplicaciones que te ayuden a calcular los intereses de tu hipoteca

- Cómo interpretar los resultados del cálculo de intereses

- Qué pasos seguir para planificar tus pagos y saber cuánto pagarás en total por tu hipoteca

- Qué alternativas tienes para reducir los intereses de tu hipoteca

- Preguntas frecuentes (FAQ)

Qué son los intereses de una hipoteca y por qué es importante calcularlos

El método más común para calcular los intereses de una hipoteca es utilizando el sistema de amortización francés. Este sistema consiste en dividir el préstamo en cuotas mensuales que incluyen una parte de capital y otra de intereses.

Para calcular los intereses de cada cuota, se utiliza la tasa de interés anual pactada con el prestamista. Esta tasa se divide entre 12 para obtener la tasa mensual. Luego, se multiplica este porcentaje por el saldo pendiente del préstamo al inicio del mes.

Es importante tener en cuenta que durante los primeros años de un préstamo hipotecario, la mayor parte de las cuotas se destinan a pagar los intereses. Conforme avanza el tiempo, la proporción de capital pagado aumenta y la de intereses disminuye.

¿Cómo impactan los intereses en el costo total de una hipoteca?

Continúa escribiendo el contenido solo para ese encabezado:

Los intereses representan una parte significativa del costo total de una hipoteca. Dependiendo de la duración del préstamo y la tasa de interés acordada, los intereses pueden sumar miles de dólares adicionales al monto original del préstamo.

Por ejemplo, si tienes una hipoteca a 30 años por $200,000 con una tasa de interés del 4%, los intereses totales pagados a lo largo de todo el préstamo podrían superar los $140,000. Es decir, estarías pagando más del doble del monto principal solamente en intereses.

Reducir los intereses de una hipoteca es posible a través de diferentes estrategias, como buscar tasas de interés más bajas, hacer pagos adicionales o acortar la duración del préstamo. Estas acciones pueden ayudarte a ahorrar una considerable cantidad de dinero a largo plazo.

En conclusión, entender cómo se calculan y cómo afectan los intereses en el costo de una hipoteca es fundamental para tomar decisiones financieras informadas. Tomar en cuenta estos factores al solicitar un préstamo hipotecario te permitirá elegir la opción que mejor se adapte a tus necesidades y posibilidades económicas.

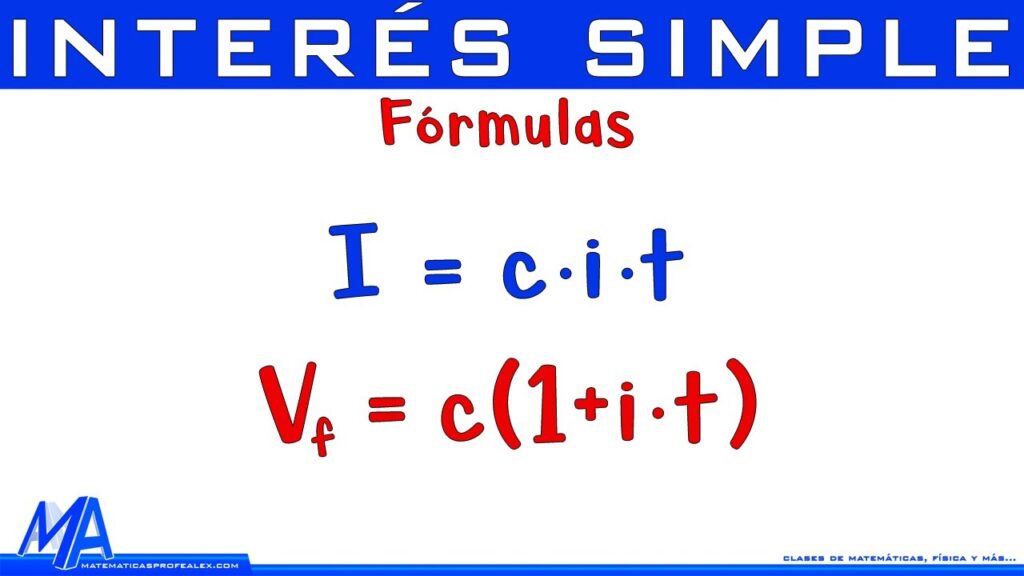

Cuál es la fórmula básica para calcular los intereses de una hipoteca

Calcular los intereses de una hipoteca puede parecer complicado, pero en realidad no lo es. Existe una fórmula básica que te ayudará a determinar cuánto pagarás en concepto de intereses a lo largo del período de préstamo.

La fórmula para calcular los intereses de una hipoteca es la siguiente:

Intereses = Monto del préstamo × Tasa de interés anual × Duración del préstamo en años

Ahora vamos a desglosar esta fórmula para entender cómo funciona realmente.

Monto del préstamo

El monto del préstamo se refiere a la cantidad de dinero que has solicitado prestado al banco o institución financiera. Puede ser el costo total de la vivienda en el caso de una hipoteca para comprar una casa, o puede ser un monto más bajo si estás refinanciando tu hipoteca.

Tasa de interés anual

La tasa de interés anual representa el porcentaje que el banco o la institución financiera cobra por prestarte el dinero. Esta tasa puede variar dependiendo de varios factores, como la economía y tu situación crediticia.

Es importante tener en cuenta que la tasa de interés que debes utilizar en la fórmula debe estar expresada en términos anuales. Si la tasa de interés está expresada en términos mensuales o trimestrales, debes convertirla a una tasa anual antes de realizar los cálculos.

Duración del préstamo en años

La duración del préstamo se refiere al período de tiempo en el que deberás pagar la hipoteca. Por lo general, los préstamos hipotecarios tienen una duración de 15, 20 o 30 años, aunque también existen otras opciones disponibles.

Es importante tener en cuenta que la duración del préstamo debe estar expresada en años para poder realizar correctamente los cálculos.

Al utilizar esta fórmula básica, podrás calcular los intereses totales que deberás pagar durante el período de préstamo. Recuerda que esto no incluye otros costos adicionales, como seguros o impuestos. Sin embargo, te dará una idea clara de cuánto pagarás en concepto de intereses a lo largo del tiempo.

Ahora que conoces la fórmula básica para calcular los intereses de una hipoteca, podrás hacer estimaciones precisas y tomar decisiones informadas sobre tus finanzas personales. No olvides consultar con un profesional financiero si tienes alguna duda o necesitas asesoramiento adicional.

Qué elementos debes tener en cuenta para realizar el cálculo

Antes de empezar a calcular los intereses de tu hipoteca, es importante que tengas en cuenta algunos elementos clave. Estos elementos te permitirán realizar un cálculo más preciso y exacto, evitando posibles confusiones o errores.

Monto del préstamo

El primer elemento que debes tener en cuenta es el monto del préstamo hipotecario. Este es el total de dinero que has solicitado al banco o entidad financiera para la compra de tu vivienda. Asegúrate de tener este número a mano, ya que lo necesitarás para llevar a cabo el cálculo de los intereses.

Tasa de interés anual

Otro elemento fundamental es la tasa de interés anual que se aplica a tu hipoteca. Esta tasa representa el porcentaje de interés que deberás pagar sobre el monto del préstamo. Es importante que conozcas esta tasa, ya que será utilizada en la fórmula de cálculo de los intereses.

Plazo de la hipoteca

El plazo de la hipoteca se refiere al período de tiempo en el que deberás realizar los pagos mensuales correspondientes. Por lo general, este plazo suele ser de 15, 20, o 30 años, pero puede variar según las condiciones acordadas con el banco. Asegúrate de tener claro cuál es el plazo de tu hipoteca, ya que será necesario para calcular correctamente los intereses.

Forma de amortización

La forma de amortización también es un factor importante a considerar. Pueden existir diferentes métodos de amortización, como el sistema francés o el sistema americano. Cada método tiene sus propias características y afectará la manera en la que se calculan los intereses. Asegúrate de conocer qué método de amortización se aplica a tu hipoteca antes de realizar el cálculo.

Una vez que tengas estos elementos claros, podrás proceder a realizar el cálculo de los intereses de tu hipoteca de manera sencilla y eficaz.

Cómo aplicar la tasa de interés a tu préstamo hipotecario

Calcular los intereses de tu hipoteca puede ser una tarea abrumadora si no tienes conocimientos sobre finanzas o matemáticas. Sin embargo, existen métodos sencillos y eficaces que puedes utilizar para saber exactamente cuánto pagarás en intereses a lo largo de la vida de tu préstamo hipotecario.

La tasa de interés es uno de los factores más importantes que determina la cantidad de dinero que terminarás pagando por tu hipoteca. Esta tasa se aplica a la cantidad de dinero que has tomado prestado y representa el costo del préstamo para el prestamista.

Para calcular los intereses de tu hipoteca, necesitarás conocer tres elementos clave:

- El monto total del préstamo: esta es la cantidad de dinero que has tomado prestado para comprar tu vivienda.

- La tasa de interés anual: representa el porcentaje del préstamo que deberás pagar como intereses cada año.

- El período de tiempo: este es el plazo en años durante el cual deberás realizar los pagos de tu hipoteca.

Una vez que tengas estos datos, puedes utilizar la fórmula para calcular los pagos mensuales de tu hipoteca:

P = (A * r) / (1 - (1 + r)^(-n))

Donde:

- P es el pago mensual de la hipoteca.

- A es el monto total del préstamo.

- r es la tasa de interés anual, expresada como decimal.

- n es el número de pagos mensuales durante el plazo del préstamo.

Una vez que hayas calculado el pago mensual de tu hipoteca, deberás multiplicarlo por el número total de pagos para obtener la cantidad total de dinero que pagarás en intereses a lo largo del plazo del préstamo. Esta cantidad se obtiene restando el monto total del préstamo del resultado final.

Es importante tener en cuenta que algunos factores pueden influir en la exactitud de estos cálculos, como los puntos de descuento, las tasas variables o ajustables, y los posibles cambios en la tasa de interés a lo largo del tiempo. Por lo tanto, es recomendable consultar con un profesional financiero o utilizar herramientas en línea que te faciliten estos cálculos.

Ahora que conoces el método para calcular los intereses de tu hipoteca, podrás tener una idea más clara de cuánto pagarás en términos de intereses y tomar decisiones informadas sobre tu préstamo hipotecario.

Qué otros factores pueden influir en el cálculo de los intereses

Además de los factores básicos que mencionamos anteriormente, varios otros elementos pueden tener un impacto en el cálculo de los intereses de tu hipoteca. Estos factores pueden variar según la institución financiera y las regulaciones gubernamentales vigentes. A continuación, te mencionamos algunos de los factores más comunes:

Tasa de interés ajustable

En algunos tipos de hipotecas, la tasa de interés puede ajustarse periódicamente según las condiciones del mercado. Esto significa que el cálculo de los intereses puede cambiar a lo largo del tiempo y afectar el monto total que deberás pagar. Es esencial comprender cómo funciona este tipo de hipoteca antes de comprometerte a largo plazo.

Puntos de descuento

Los puntos de descuento son una tarifa adicional que puedes optar por pagar al momento de cerrar tu préstamo hipotecario. Cada punto representa el 1% del monto total del préstamo y, a cambio de pagar esos puntos por adelantado, puedes obtener una tasa de interés más baja. Estos puntos suelen amortizarse a lo largo de la vida del préstamo y pueden afectar significativamente el costo total de los intereses.

Seguro hipotecario privado (PMI)

Si no tienes un pago inicial del 20% o más, es probable que se te exija contratar un seguro hipotecario privado (PMI, por sus siglas en inglés). Este seguro protege al prestamista en caso de que tú no puedas pagar la hipoteca. El costo del PMI se agrega mensualmente a tus pagos y puede aumentar el monto total de intereses que pagarás a lo largo del préstamo.

Plazo del préstamo

El plazo del préstamo, es decir, la cantidad de años que tienes para pagar tu hipoteca, también afectará el cálculo de los intereses. En general, cuanto más corto sea el plazo, menor será la cantidad total de intereses pagados. Sin embargo, los pagos mensuales serán más altos. Por otro lado, un plazo más largo puede resultar en pagos mensuales más bajos, pero terminarás pagando más intereses en total.

Cambios en la tasa impositiva

En algunos países, como Estados Unidos, los impuestos sobre la propiedad pueden deducirse de los ingresos imponibles. Si la tasa impositiva cambia durante el tiempo que tengas la hipoteca, esto puede tener un impacto en el cálculo de los intereses después de los beneficios fiscales. Es importante consultar a un profesional de impuestos para obtener información precisa y actualizada sobre cómo los cambios en la tasa impositiva pueden afectar tu situación financiera.

Modificaciones del préstamo o refinanciamiento

En ciertos casos, es posible que optes por modificar tu préstamo hipotecario existente o refinanciarlo por completo. Esto puede implicar cambiar la tasa de interés, el plazo del préstamo o incluso el saldo principal. Cada vez que realices una modificación en tu préstamo, los cálculos de los intereses pueden cambiar. Asegúrate de comprender completamente las implicaciones antes de realizar cualquier modificación o refinanciamiento.

Calcular los intereses de tu hipoteca no es una tarea complicada siempre y cuando conozcas los factores básicos que influyen en el cálculo. Además, debes tener en cuenta otros elementos, como la tasa de interés ajustable, los puntos de descuento, el seguro hipotecario privado (PMI), el plazo del préstamo, los cambios en la tasa impositiva y las modificaciones del préstamo o refinanciamiento. Each uno de estos elementos puede afectar significativamente el monto total de intereses que pagarás a lo largo de la vida de tu hipoteca. Recuerda consultar con profesionales financieros para obtener información específica sobre tu situación y tomar decisiones informadas acerca de tu préstamo hipotecario.

Existen herramientas online o aplicaciones que te ayuden a calcular los intereses de tu hipoteca

Si estás buscando una forma rápida y sencilla de calcular los intereses de tu hipoteca, estás de suerte. En la era digital en la que vivimos, hay muchas herramientas online y aplicaciones disponibles que pueden hacer todo el trabajo por ti.

Estas herramientas están diseñadas para facilitar el proceso de cálculo de los intereses de tu préstamo hipotecario, evitando así tener que realizar complicadas fórmulas matemáticas o recurrir a un experto financiero.

Una de las opciones más populares es utilizar una calculadora de hipotecas en línea. Estas calculadoras te permiten ingresar los datos necesarios, como el monto del préstamo, la tasa de interés, y el plazo del préstamo, para obtener al instante los cálculos precisos de los intereses que deberás pagar.

Cómo usar una calculadora de hipotecas en línea

- Ingresa el monto total del préstamo hipotecario en la casilla correspondiente.

- A continuación, introduce la tasa de interés anual que se aplicará a tu hipoteca.

- Después, especifica el plazo del préstamo, es decir, el número de años que tendrás para pagarlo.

- Haz clic en el botón "Calcular" o "Obtener resultados".

- ¡Listo! La calculadora te mostrará el monto total de los intereses que pagarás durante la vida del préstamo, así como la cantidad total que tendrás que devolver, incluyendo el capital y los intereses.

Otra opción es utilizar una aplicación móvil especializada en cálculo de hipotecas. Estas aplicaciones suelen ser gratuitas y están disponibles para dispositivos iOS y Android.

Una vez descargada la aplicación, simplemente tendrás que seguir las instrucciones para ingresar los datos relevantes y obtener los resultados deseados. Algunas aplicaciones también ofrecen características adicionales, como gráficos o tablas que te ayudarán a comprender mejor cómo se distribuyen los pagos entre el capital y los intereses.

No importa qué opción elijas, ya sea una calculadora en línea o una aplicación móvil, lo importante es que estas herramientas te ahorrarán tiempo y esfuerzo al realizar los cálculos necesarios para conocer los intereses de tu hipoteca.

Recuerda que siempre es recomendable utilizar más de una herramienta o aplicación para obtener un rango de resultados y tomar decisiones financieras informadas. Además, ten en cuenta que estas herramientas solo te ofrecen una estimación y pueden no incluir todos los detalles específicos de tu préstamo particular. Siempre es mejor consultar con un profesional financiero para obtener asesoramiento personalizado.

Cómo interpretar los resultados del cálculo de intereses

Una vez que hayas realizado el cálculo de los intereses de tu hipoteca, es importante saber cómo interpretar los resultados obtenidos. A continuación, te explicaremos cómo entender los datos que calcularás utilizando nuestro método sencillo y eficaz.

Total de intereses

El primer dato que debes tener en cuenta es el total de intereses que pagarás a lo largo de la vida de tu hipoteca. Este valor representa la suma de todos los pagos de intereses mensuales durante el plazo acordado. Es importante recordar que la cantidad de intereses aumentará si optas por un plazo más largo para pagar tu préstamo hipotecario.

Pagos mensuales

Además del total de intereses, es fundamental conocer cuánto pagarás mensualmente. Esta cifra incluye tanto el capital como los intereses, es decir, el monto que se destinará a abonar la deuda principal y los intereses generados. Este valor debe ser considerado dentro de tu presupuesto para asegurarte de poder cumplir con los pagos mensuales sin dificultades.

Amortización de capital

La amortización de capital es la parte del pago mensual que se utiliza para reducir la deuda principal de tu hipoteca. Con cada pago que realices, esta cifra aumentará y se irá disminuyendo poco a poco tu saldo pendiente. Es importante prestar atención a este dato, ya que te permitirá conocer el progreso que estás haciendo en la reducción de tu deuda hipotecaria.

Plazo de la hipoteca

Otro elemento clave para interpretar los resultados del cálculo de intereses es el plazo de la hipoteca. Este valor indica la cantidad de años en los que deberás pagar tu préstamo hipotecario. A mayor plazo, mayores serán los intereses totales que tendrás que abonar. Por lo tanto, es importante evaluar cuidadosamente cuánto tiempo te tomará pagar tu hipoteca para evitar incurrir en pagos excesivos.

Pago total

Por último, el pago total es el monto que habrás desembolsado al finalizar la hipoteca, incluyendo tanto el capital como los intereses. Este dato te dará una idea clara de cuál será el costo total de tu préstamo hipotecario. Es importante considerar este valor antes de adquirir una hipoteca, ya que te permitirá evaluar el impacto financiero a largo plazo.

Ahora que conoces cómo interpretar los resultados de tu cálculo de intereses, podrás tomar decisiones informadas y planificar tus finanzas de manera más efectiva. Recuerda que este proceso puede variar dependiendo de la institución financiera y las condiciones específicas de tu préstamo hipotecario. Siempre es recomendable consultar con un profesional antes de tomar cualquier decisión financiera importante.

Qué pasos seguir para planificar tus pagos y saber cuánto pagarás en total por tu hipoteca

Calcular los intereses de tu hipoteca puede ser un proceso desconcertante y complicado. Sin embargo, con la metodología adecuada y las herramientas correctas, puedes planificar tus pagos y tener una idea clara de cuánto pagarás en total por tu hipoteca. A continuación, te mostraremos los pasos que debes seguir para realizar este cálculo:

Paso 1: Obtén toda la información necesaria

El primer paso para calcular los intereses de tu hipoteca es recopilar toda la información necesaria. Esto incluye el monto total del préstamo, la tasa de interés anual, el plazo del préstamo (en años) y la frecuencia de los pagos. Es importante tener todos estos datos a mano antes de comenzar.

Paso 2: Divide la tasa de interés anual entre la frecuencia de los pagos

Para calcular los intereses de tu hipoteca, debes dividir la tasa de interés anual entre la frecuencia de los pagos. Por ejemplo, si la tasa de interés anual es del 5% y los pagos se realizan mensualmente, deberás dividir el 5% entre 12 (meses). Este cálculo te dará la tasa de interés mensual.

Paso 3: Calcula el interés mensual

Una vez que hayas obtenido la tasa de interés mensual, podrás calcular el interés mensual. Para hacerlo, multiplica la tasa de interés mensual por el saldo pendiente del préstamo. El saldo pendiente del préstamo corresponde al monto total del préstamo menos la cantidad que ya has pagado.

Paso 4: Suma el interés mensual a tus pagos mensuales

Después de calcular el interés mensual, deberás sumarlo a tus pagos mensuales. De esta forma, podrás determinar cuánto estarás pagando cada mes en total (capital + intereses).

Paso 5: Repite los pasos 3 y 4 hasta pagar por completo tu hipoteca

Para calcular los intereses de tu hipoteca en su totalidad, tendrás que repetir los pasos 3 y 4 mes tras mes, ajustando el saldo pendiente del préstamo a medida que vayas realizando los pagos. Esto te permitirá tener una idea clara de cuánto pagarás en total por tu hipoteca y cuánto tiempo te llevará pagarla por completo.

Aunque este proceso puede parecer complicado al principio, es importante tener en cuenta que existen herramientas y calculadoras en línea que pueden ayudarte a realizar estos cálculos de manera más sencilla. Estas herramientas te permitirán ahorrar tiempo y esfuerzo, brindándote resultados precisos y confiables.

Qué alternativas tienes para reducir los intereses de tu hipoteca

Reducir los intereses de tu hipoteca es uno de los objetivos más comunes entre los propietarios de viviendas. Afortunadamente, existen varias alternativas que puedes considerar para lograr este objetivo y ahorrar dinero a largo plazo. A continuación, te presentamos algunas opciones que podrían ayudarte a reducir los intereses de tu hipoteca:

1. Realizar pagos adicionales

Una manera efectiva de reducir los intereses de tu hipoteca es realizar pagos adicionales de forma regular. Cada vez que haces un pago adicional, reduces el capital pendiente y, como resultado, también disminuyes la cantidad total de intereses que pagarás a lo largo del tiempo.

Hay varias estrategias que puedes utilizar para hacer pagos adicionales. Puedes optar por realizar pagos mensuales adicionales, dividir tu pago mensual en dos pagos quincenales o realizar pagos anuales adicionales. Cualquiera que sea la estrategia que elijas, asegúrate de comunicarte con tu prestamista para confirmar que los pagos adicionales se aplicarán directamente al capital pendiente y no se destinarán a otros conceptos, como intereses futuros.

2. Refinanciar tu hipoteca

Otra opción a considerar es refinanciar tu hipoteca. La refinanciación implica reemplazar tu préstamo hipotecario existente por otro nuevo con términos más favorables. Esto puede incluir una tasa de interés más baja, una duración más corta o incluso cambiar de un préstamo con tasa variable a uno con tasa fija.

Si las tasas de interés han disminuido desde que obtuviste tu hipoteca, es posible que puedas beneficiarte de una refinanciación y reducir tus costos totales. Sin embargo, antes de tomar esta decisión, es importante tener en cuenta los costos asociados con la refinanciación, como los cargos por cierre y los honorarios del prestamista. Asegúrate de calcular si los posibles ahorros en intereses superarán estos costos adicionales.

3. Acortar el plazo de tu hipoteca

Otra alternativa para reducir los intereses de tu hipoteca es acortar el plazo de la misma. Si optas por un préstamo hipotecario a 15 años en lugar de uno a 30 años, pagarás menos intereses en total debido al período de tiempo más corto. Aunque tu pago mensual será mayor con un plazo más corto, podrás ser libre de hipoteca en la mitad del tiempo y ahorrar una cantidad significativa de dinero en intereses.

Antes de considerar esta opción, asegúrate de estar cómodo con la responsabilidad financiera que implica un pago mensual más alto. Evalúa cuidadosamente tus ingresos y gastos actuales para determinar si puedes permitirte el pago mensual más alto de un préstamo a plazo más corto.

- Pago adicional: Realizar pagos adicionales de forma regular reduce el capital pendiente y los intereses totales.

- Refinanciamiento: Reemplazar tu hipoteca existente por otra con mejores términos puede resultar en tasas de interés más bajas y ahorros totales.

- Acortar el plazo: Optar por una hipoteca a plazo más corto te permitirá pagar menos intereses en el largo plazo, aunque los pagos mensuales sean más altos.

Ten en cuenta que estas son solo algunas opciones para reducir los intereses de tu hipoteca. Cada situación es única, por lo que es importante evaluar cuidadosamente tus circunstancias financieras y hablar con un asesor profesional antes de tomar decisiones importantes relacionadas con tu préstamo hipotecario.

Preguntas frecuentes (FAQ)

1. ¿Qué es el TAE en una hipoteca?

El TAE, o Tasa Anual Equivalente, es un indicador que muestra el costo total de un préstamo hipotecario, incluyendo intereses y otros gastos asociados.

2. ¿Qué es la cuota mensual de una hipoteca?

La cuota mensual de una hipoteca es el importe que debes pagar cada mes para amortizar tu préstamo, incluyendo intereses y capital.

3. ¿Qué es el tipo de interés variable?

El tipo de interés variable es aquel que puede cambiar a lo largo del tiempo, generalmente basado en un índice de referencia como el Euríbor.

4. ¿Cómo se calculan los intereses de una hipoteca?

Los intereses de una hipoteca se calculan multiplicando el capital pendiente por el tipo de interés efectivo y dividiendo entre el número de períodos de pago (generalmente mensual).

5. ¿Puedo cambiar mi hipoteca de tipo fijo a tipo variable?

Sí, en la mayoría de los casos puedes cambiar tu hipoteca de tipo fijo a tipo variable, pero es importante tener en cuenta las condiciones y posibles costos asociados a esta modificación.

Entradas relacionadas