Cómo hacer un Balance General en Forma de Reporte: Descubre los pasos clave para obtener información financiera precisa y tomar decisiones estratégicas

El Balance General es uno de los estados financieros más importantes para una empresa, ya que muestra la posición financiera en un momento dado. Proporciona información sobre los activos, pasivos y el patrimonio neto de la compañía, lo que permite a los gerentes y accionistas evaluar la salud financiera y la solidez de la empresa.

Aprenderás cómo hacer un Balance General en forma de reporte. Explicaremos paso a paso cómo organizar la información necesaria, cómo calcular los diferentes componentes del Balance General y cómo interpretar los resultados obtenidos. Obtener información financiera precisa es fundamental para tomar decisiones estratégicas y mantener el éxito a largo plazo de una empresa.

- Qué es un balance general y por qué es importante para una empresa

- Cuáles son los pasos clave para hacer un balance general en forma de reporte

- Cómo se clasifican los activos, pasivos y el patrimonio neto en un balance general

- Qué información financiera se debe incluir en cada categoría del balance general

- Cuál es la importancia de calcular correctamente el saldo final del balance general

- Cómo se puede utilizar la información del balance general para tomar decisiones estratégicas

- Qué herramientas o software se pueden utilizar para facilitar la elaboración del balance general en forma de reporte

- Cuáles son algunos consejos y mejores prácticas para mantener actualizado y preciso el balance general de una empresa

- Qué errores comunes se deben evitar al elaborar un balance general en forma de reporte

- ¿Cómo se pueden interpretar los resultados del balance general para evaluar la salud financiera de una empresa?

Qué es un balance general y por qué es importante para una empresa

Un balance general es un informe financiero que muestra la situación económica de una empresa en un momento específico. Proporciona información sobre los activos, pasivos y patrimonio neto de la empresa, lo que permite a los propietarios, inversionistas y otros interesados evaluar su solidez financiera.

El balance general es crucial para cualquier negocio, ya que proporciona una imagen clara de sus recursos y obligaciones. Permite a los dueños de negocios comprender cuánto dinero tienen disponible, cuántas deudas tienen y cuál es el valor total de su patrimonio. Además, los bancos y otros prestamistas suelen requerir un balance general al considerar otorgar un préstamo o línea de crédito a una empresa.

Además de cumplir con requisitos legales y financieros, tener un balance general preciso y actualizado es esencial para tomar decisiones estratégicas adecuadas. Al conocer sus activos y pasivos, los dueños de negocios pueden realizar análisis financieros y evaluar el rendimiento de su empresa. Esto les permite identificar áreas de mejora y establecer metas realistas para el crecimiento empresarial.

Un balance general proporciona una instantánea de la posición financiera de una empresa y juega un papel fundamental en la toma de decisiones estratégicas. Ahora veamos los pasos clave para generar un balance general en forma de reporte.

Cuáles son los pasos clave para hacer un balance general en forma de reporte

El balance general es un informe financiero fundamental que muestra la situación económica de una empresa en un momento específico. Permite evaluar los activos, pasivos y el patrimonio de la compañía, brindando información valiosa para la toma de decisiones estratégicas. Para elaborar un balance general en forma de reporte de manera precisa, se deben seguir algunos pasos clave:

Paso 1: Recolectar la información necesaria

Antes de comenzar a elaborar el balance general, es importante recopilar toda la información financiera relevante. Esto incluye los registros contables, tales como estados de cuenta, facturas, recibos, entre otros. También se deben tener en cuenta los inventarios, activos fijos y cualquier otra información financiera relevante.

Paso 2: Clasificar los activos y pasivos

Una vez recolectada la información, se debe clasificar correctamente los activos y pasivos según su naturaleza. Los activos se dividen en corrientes (como el efectivo, cuentas por cobrar e inventarios) y no corrientes (como los activos fijos y las inversiones a largo plazo). Por otro lado, los pasivos también se agrupan en corrientes (como las cuentas por pagar y las obligaciones a corto plazo) y no corrientes (como los préstamos a largo plazo y otras deudas).

Paso 3: Calcular el patrimonio neto

El patrimonio neto es la diferencia entre los activos y los pasivos de la empresa. Se calcula restándole al total de activos el total de pasivos. El patrimonio neto representa la inversión neta de los propietarios en la empresa y está compuesto por el capital social, las utilidades retenidas y otras partidas que reflejen las inversiones o desinversiones realizadas por los accionistas.

Paso 4: Preparar el informe del balance general

Una vez que se han clasificado correctamente los activos, pasivos y calculado el patrimonio neto, se procede a elaborar el informe del balance general en forma de un reporte claro y bien estructurado. Se deben incluir todos los elementos mencionados anteriormente, mostrándolos por separado y acompañados de sus respectivas cifras. Además, es importante tener en cuenta que el balance general debe expresarse siempre en una fecha determinada, para reflejar la situación financiera de la empresa en ese momento preciso.

Seguir estos pasos clave permitirá obtener un balance general en forma de reporte sólido y confiable. El informe resultante brindará a los gerentes y accionistas información precisa sobre la situación económica de la empresa, lo cual les ayudará a tomar decisiones estratégicas fundamentadas y dirigir el rumbo de la organización de manera efectiva.

Cómo se clasifican los activos, pasivos y el patrimonio neto en un balance general

El balance general es un estado financiero que permite a las empresas presentar la situación económica y financiera en un momento dado. En este informe, se clasifican los activos, pasivos y el patrimonio neto de una empresa en categorías específicas, lo que brinda una visión clara de su estructura financiera.

Activos

Los activos representan los recursos que posee una empresa y que tienen valor económico. Estos se clasifican en:

- Activos corrientes: son aquellos que pueden convertirse en efectivo o consumirse en un período de tiempo corto, generalmente un año o menos. Ejemplos comunes incluyen el efectivo en caja, cuentas por cobrar, inventario y activos financieros a corto plazo.

- Activos no corrientes: también conocidos como activos fijos, son aquellos que no se espera que se conviertan en efectivo o se consuman en un corto plazo. Estos activos tienen una vida útil más larga y suelen generar beneficios a largo plazo para la empresa. Ejemplos incluyen terrenos, edificios, maquinaria, vehículos y activos intangibles como marcas registradas y patentes.

Pasivos

Los pasivos representan las obligaciones de pago que tiene una empresa. Se clasifican en:

- Pasivos corrientes: son las deudas y obligaciones que deben pagarse en un período de tiempo corto, generalmente un año o menos. Ejemplos comunes incluyen cuentas por pagar, préstamos a corto plazo y obligaciones fiscales.

- Pasivos no corrientes: también conocidos como pasivos a largo plazo, son las deudas y obligaciones que se espera que se paguen en un período mayor a un año. Ejemplos incluyen préstamos a largo plazo, hipotecas y bonos.

Patrimonio neto

El patrimonio neto representa la inversión de los propietarios en una empresa y se calcula como la diferencia entre los activos y los pasivos. Se clasifica en:

- Capital social: es el capital aportado por los accionistas o socios de una empresa. Representa la propiedad de los dueños en la empresa.

- Utilidades retenidas: son las ganancias generadas por la empresa que se han reservado para reinvertir en el negocio en lugar de distribuirse a los accionistas. Estas utilidades acumuladas se consideran parte del patrimonio neto.

- Otros componentes de patrimonio neto: incluye otros elementos relacionados con el patrimonio neto de una empresa, como ajustes por cambios de valor en inversiones financieras, revaluación de activos fijos y diferencias de conversión provenientes de operaciones en monedas extranjeras.

El balance general clasifica los activos, pasivos y el patrimonio neto en categorías específicas para brindar una imagen completa de la situación financiera de una empresa. Esta información es esencial para tomar decisiones estratégicas adecuadas y evaluar el desempeño financiero a lo largo del tiempo.

Qué información financiera se debe incluir en cada categoría del balance general

Activos

En la sección de activos del balance general, se deben incluir todos los recursos y propiedades que posee la empresa. Esto puede incluir tanto los activos tangibles como los intangibles.

Algunos ejemplos de activos tangibles pueden ser efectivo, cuentas por cobrar, inventario, maquinaria y equipo, terrenos y edificios. Por otro lado, los activos intangibles pueden incluir patentes, marcas registradas, derechos de autor y goodwill.

Es importante detallar cada uno de los activos en esta sección, indicando su valor en libros, depreciación acumulada (en caso de activos tangibles) y cualquier otro factor relevante para reflejar de manera precisa la situación patrimonial de la empresa.

Pasivos

La sección de pasivos del balance general debe incluir todas las obligaciones financieras y deudas que tiene la empresa. Esto puede incluir préstamos bancarios, cuentas por pagar a proveedores, impuestos y otros pasivos acumulados.

Es importante desglosar los pasivos según su vencimiento, es decir, aquellos que deben pagarse a corto plazo (menos de un año) y aquellos que deben pagarse a largo plazo (más de un año).

Asimismo, es necesario indicar el monto total de los pasivos, así como cualquier condición especial o arreglo a considerar, como tasas de interés, fechas de vencimiento y garantías asociadas.

Patrimonio neto

La sección de patrimonio neto del balance general representa el valor residual de la empresa una vez que se han deducido los pasivos de los activos.

En esta categoría se deben incluir el capital social, las utilidades retenidas y cualquier otra aportación de los propietarios o accionistas. También se pueden agregar otros elementos del patrimonio neto, como acciones preferentes o reservas específicas.

Es importante detallar el saldo inicial del patrimonio neto, así como cualquier movimiento relevante durante el período contable, como distribución de dividendos, emisión de nuevas acciones o revaluaciones de activos.

Total del balance general

Finalmente, el balance general debe mostrar el total de cada categoría: Activos, Pasivos y Patrimonio Neto.

Este total es fundamental porque debe coincidir con el registro contable de la empresa y reflejar el equilibrio entre los recursos y financiamientos utilizados.

Al tener un balance general bien estructurado y con información financiera precisa en cada categoría, los empresarios y gerentes podrán tomar decisiones estratégicas fundamentadas y evaluar la situación financiera de manera efectiva.

Cuál es la importancia de calcular correctamente el saldo final del balance general

Calcular correctamente el saldo final del balance general es de vital importancia para las empresas ya que proporciona una visión integral y detallada de su situación financiera en un período determinado. Este reporte permite conocer sus activos, pasivos y patrimonio, lo cual brinda información clave para la toma de decisiones estratégicas.

El balance general muestra la posición financiera de la empresa a una fecha específica, generalmente al cierre del ejercicio contable. Permite evaluar su capacidad para cumplir con sus obligaciones a corto y largo plazo, identificar posibles problemas de liquidez, medir la rentabilidad y valorizar los recursos de la empresa.

Pasos clave para obtener información financiera precisa:

- Identificar las cuentas clave: Es importante definir las cuentas que se incluirán en el balance general, como los activos, pasivos y patrimonio. Esto puede variar según la industria y las necesidades específicas de la empresa.

- Recopilar información financiera: Para elaborar el balance general, es necesario recopilar la información sobre los activos y pasivos de la empresa. Esto implica revisar los registros contables, estados de cuenta bancarios, facturas, entre otros.

- Clasificar las cuentas: Una vez recopilada la información, es necesario clasificar las cuentas para facilitar su registro y análisis. Esto implica agrupar las cuentas según su naturaleza, como activos corrientes, activos no corrientes, pasivos corrientes, pasivos no corrientes, etc.

- Calcular los saldos: Una vez clasificadas las cuentas, se deben calcular los saldos de cada una de ellas. Esto implica sumar los valores correspondientes a los activos, restar los pasivos y determinar el patrimonio neto.

- Verificar la precisión de los cálculos: Es fundamental verificar que los cálculos realizados sean precisos y estén libres de errores. Esto implica revisar la documentación de respaldo y comparar los resultados obtenidos con los registros contables.

Calcular correctamente el saldo final del balance general brinda información valiosa sobre la situación financiera de la empresa. Siguiendo los pasos clave mencionados anteriormente, se puede obtener información precisa que permita tomar decisiones estratégicas basadas en datos financieros confiables.

Cómo se puede utilizar la información del balance general para tomar decisiones estratégicas

El balance general es una herramienta financiera crucial que proporciona información sobre la situación financiera de una empresa en un momento determinado. Esta información puede ser utilizada por los gerentes y propietarios para tomar decisiones estratégicas importantes. A continuación, se destacan algunos pasos clave sobre cómo utilizar la información del balance general para tomar decisiones informadas:

1. Analizar la salud financiera

El primer paso para utilizar el balance general es analizar la salud financiera de la empresa. Esto implica revisar las cifras clave como los activos, pasivos y el patrimonio neto. Al examinar estas cifras, es posible evaluar si la empresa tiene suficiente liquidez, solvencia y capacidad para cubrir sus obligaciones a corto y largo plazo. Este análisis puede ayudar a identificar cualquier aspecto preocupante o áreas que necesiten atención.

2. Evaluar la eficiencia operativa

El balance general también ofrece información sobre la eficiencia operativa de la empresa. Al examinar las cuentas de activo y pasivo circulante, es posible evaluar cómo se están manejando los recursos financieros y si se utilizan de manera eficiente para respaldar las operaciones diarias. Por ejemplo, un aumento significativo en el inventario puede indicar una gestión ineficiente de los recursos o problemas en la cadena de suministro.

3. Identificar tendencias a lo largo del tiempo

El balance general no solo muestra la situación financiera actual, sino que también puede utilizarse para identificar tendencias a lo largo del tiempo. Comparar balances generales de años anteriores permite detectar cambios significativos en las cifras y determinar si la empresa está mejorando o empeorando. Esta información puede ser útil para evaluar el desempeño pasado y establecer metas realistas para el futuro.

4. Tomar decisiones de financiamiento

El balance general proporciona información sobre las fuentes de financiamiento utilizadas por la empresa, como deudas a largo plazo, capital social y reservas. Al analizar esta información, es posible tomar decisiones informadas sobre cómo financiar proyectos futuros o realizar inversiones. Por ejemplo, si una empresa tiene una gran cantidad de deuda a largo plazo, es posible que desee considerar obtener financiamiento adicional a través de capital social para reducir su dependencia de la deuda.

5. Identificar fortalezas y debilidades

El balance general también puede utilizarse para identificar las fortalezas y debilidades de la empresa. Al analizar las diferentes cuentas de activos, pasivos y patrimonio neto, es posible determinar en qué áreas la empresa sobresale y en cuáles necesita mejorar. Por ejemplo, si la empresa tiene un alto nivel de efectivo pero una baja rentabilidad, esto puede indicar falta de inversión adecuada o problemas con la gestión de costos.

6. Comparar con la competencia

El balance general también es una herramienta valiosa para comparar la situación financiera de una empresa con la de sus competidores. Esto puede ayudar a evaluar la posición competitiva de la empresa y determinar qué áreas requieren mejoras o estrategias diferentes. Si se identifica una brecha significativa en una determinada cuenta, como la liquidez o la rentabilidad, es posible que sea necesario realizar ajustes en la estrategia empresarial para mantenerse competitivo.

El balance general proporciona una visión integral de la situación financiera de una empresa y puede ser utilizado para tomar decisiones estratégicas informadas. Al analizar la salud financiera, evaluar la eficiencia operativa, identificar tendencias, tomar decisiones de financiamiento, identificar fortalezas y debilidades, y comparar con la competencia, los gerentes y propietarios pueden utilizar esta herramienta para obtener información valiosa y tomar decisiones que impulsen el crecimiento y éxito de la empresa.

Qué herramientas o software se pueden utilizar para facilitar la elaboración del balance general en forma de reporte

Existen varias herramientas y software que pueden ser utilizados para facilitar la elaboración del balance general en forma de reporte. Estas herramientas permiten automatizar los cálculos y presentar la información de manera clara y ordenada. A continuación, se presentan algunas opciones populares:

1. Hojas de cálculo (como Microsoft Excel o Google Sheets)

Las hojas de cálculo son una opción comúnmente utilizada para crear balances generales en forma de reporte. Estos programas permiten realizar cálculos y organizar la información de manera estructurada. Además, ofrecen la posibilidad de utilizar fórmulas y funciones para automatizar los cálculos, lo cual facilita el proceso y reduce los errores.

2. Software contable

Existen diversos softwares contables en el mercado que incluyen funcionalidades específicas para la elaboración de balances generales. Estos programas suelen ser más avanzados que las hojas de cálculo y ofrecen características adicionales como la integración con otros sistemas, la generación de informes detallados y la gestión de múltiples periodos contables. Algunos ejemplos de software contable incluyen QuickBooks, Sage Intacct y Xero.

3. Plantillas o modelos predefinidos

Otra opción es utilizar plantillas o modelos predefinidos de balance general en forma de reporte. Estas plantillas suelen estar diseñadas en hojas de cálculo y contienen formatos preestablecidos que facilitan la inserción de datos y la visualización de la información financiera. Estas plantillas pueden ser descargadas de internet o proporcionadas por los proveedores de software contable.

4. Software de gestión empresarial (ERP)

Los sistemas integrados de gestión empresarial, también conocidos como ERP por sus siglas en inglés (Enterprise Resource Planning), son herramientas que permiten gestionar diferentes áreas de la empresa, incluyendo la contabilidad y la elaboración de informes financieros. Estos sistemas ofrecen módulos específicos para la creación de balances generales en forma de reporte, lo cual facilita el proceso y permite tener una visión consolidada de toda la información financiera.

Existen varias opciones de herramientas y software que pueden ser utilizados para facilitar la elaboración del balance general en forma de reporte. La elección de la herramienta dependerá de las necesidades de la empresa y de la complejidad del proceso contable. Es recomendable evaluar diferentes opciones y seleccionar aquella que se ajuste mejor a los requerimientos específicos de cada negocio.

Cuáles son algunos consejos y mejores prácticas para mantener actualizado y preciso el balance general de una empresa

El balance general es uno de los reportes financieros más importantes para cualquier empresa. Proporciona una visión global de la situación financiera de la empresa en un momento determinado, mostrando los activos, pasivos y el patrimonio neto. Mantener actualizado y preciso el balance general es fundamental para tomar decisiones estratégicas basadas en información financiera precisa.

Pasos clave para obtener información financiera precisa

- 1. Registrar todas las transacciones: Es fundamental registrar todas las transacciones financieras de la empresa de manera ordenada. Esto incluye ingresos, egresos, compras, ventas, entre otros. Utilizar un sistema contable o software de contabilidad puede ayudar a simplificar este proceso y asegurar que no se omitan registros importantes.

- 2. Clasificar correctamente los elementos: Es necesario clasificar correctamente los elementos en el balance general. Esto implica distinguir entre activos, pasivos y patrimonio neto. Los activos representan los recursos que posee la empresa, como efectivo, inventario, cuentas por cobrar, entre otros. Los pasivos son las obligaciones financieras de la empresa, como préstamos, cuentas por pagar, impuestos pendientes, etc. El patrimonio neto representa la inversión de los dueños en la empresa.

- 3. Realizar conciliaciones bancarias: Es importante realizar conciliaciones bancarias periódicamente para garantizar que los saldos de las cuentas bancarias coincidan con los registros contables. Esto ayuda a identificar posibles errores o discrepancias que podrían afectar la exactitud del balance general.

- 4. Revisar y ajustar saldos: Se debe revisar regularmente cada una de las cuentas que componen el balance general para asegurarse de que los saldos sean correctos. Si se detectan errores o discrepancias, es necesario realizar los ajustes correspondientes para reflejar la información financiera precisamente.

Mejores prácticas para mantener actualizado el balance general

- 1. Mantener una contabilidad organizada: Mantener la contabilidad organizada es clave para mantener actualizado el balance general. Utilizar un sistema de clasificación adecuado, llevar un registro ordenado de todas las transacciones financieras y utilizar un software contable pueden ayudar en este proceso.

- 2. Realizar cierres contables periódicos: Realizar cierres contables periódicos al finalizar cada período contable (mensual, trimestral, anual) ayuda a mantener actualizado el balance general. Durante el cierre contable, se deben registrar todos los ajustes necesarios y revisar los saldos de las cuentas para asegurarse de que sean precisos.

- 3. Capacitar al personal encargado de la contabilidad: Es fundamental contar con personal capacitado y actualizado en las normas contables. Brindar capacitación y formación continua al personal encargado de la contabilidad ayuda a asegurar que se realicen registros correctos y se mantenga actualizado el balance general.

- 4. Automatizar procesos: La automatización de procesos contables puede agilizar y simplificar las tareas relacionadas con la elaboración del balance general. Utilizar software contable o herramientas de gestión financiera puede facilitar el registro, clasificación y generación de informes financieros precisos.

Mantener actualizado y preciso el balance general requiere de una correcta gestión financiera y una atención constante a los registros contables. Siguiendo estos pasos clave y mejores prácticas, las empresas pueden obtener información financiera precisa y tomar decisiones estratégicas basadas en datos confiables.

Qué errores comunes se deben evitar al elaborar un balance general en forma de reporte

A continuación, te mostraremos algunos errores comunes que debes evitar al elaborar un balance general en forma de reporte:

No clasificar correctamente los activos y pasivos

El primer error común es no clasificar correctamente los activos y pasivos. Es fundamental organizar estos elementos de manera adecuada para poder obtener una imagen precisa de la situación financiera de la empresa. No hacerlo puede llevar a errores en los cálculos y distorsionar el análisis de la situación financiera.

No incluir todas las fuentes de financiamiento

Otro error frecuente es no incluir todas las fuentes de financiamiento en el balance general. Es importante considerar todas las deudas y obligaciones financieras, así como también cualquier inversión o aporte de capital realizado. Dejar de incluir alguna fuente de financiamiento puede omitir información clave e impedir una evaluación exhaustiva de la situación financiera.

No actualizar regularmente el balance general

Un error grave es no actualizar regularmente el balance general. La información financiera es dinámica y cambia constantemente a medida que se realizan transacciones y operaciones comerciales. No actualizar el balance general regularmente puede llevar a decisiones erróneas basadas en información obsoleta. Es recomendable mantener un seguimiento periódico y actualizado de las transacciones financieras para reflejar de manera precisa la situación de la empresa.

No realizar análisis comparativos

Otro error a evitar es no realizar análisis comparativos en el balance general. Los balances generales pueden ser más valiosos cuando se comparan con periodos anteriores o se contrastan con los de otras empresas del mismo sector. No realizar análisis comparativos puede limitar la capacidad de evaluar el rendimiento financiero a lo largo del tiempo y de identificar posibles tendencias.

No tener claridad en las definiciones contables

Finalmente, un error común es no tener claridad en las definiciones contables utilizadas en el balance general. Cada término utilizado en el balance general debe estar bien definido y comprenderse plenamente para evitar confusiones y malentendidos. Es importante contar con una adecuada terminología contable para asegurar la precisión y la consistencia en la elaboración y lectura de los informes financieros.

¿Cómo se pueden interpretar los resultados del balance general para evaluar la salud financiera de una empresa?

Para interpretar los resultados del balance general y evaluar la salud financiera de una empresa, es importante comprender qué representa cada sección del informe y cómo se relacionan entre sí.

El balance general es un reporte que resume la situación financiera de una empresa en un momento dado. Está compuesto por tres secciones principales: activos, pasivos y patrimonio neto.

Activos:

Los activos representan los recursos económicos controlados por la empresa que tienen el potencial de generar beneficios futuros. Pueden ser clasificados en dos categorías: activos corrientes y activos no corrientes.

- Activos Corrientes: incluyen aquellos activos que se espera sean convertidos en efectivo o consumidos dentro del ciclo operativo normal de la empresa, que generalmente es de un año. Ejemplos de activos corrientes son el efectivo, las cuentas por cobrar y los inventarios.

- Activos No Corrientes: son aquellos activos que no se espera que sean convertidos en efectivo o consumidos en el corto plazo. Incluyen propiedades, planta y equipo, inversiones a largo plazo y otros activos intangibles.

Pasivos:

Los pasivos representan las obligaciones financieras de una empresa. Al igual que los activos, se dividen en dos categorías: pasivos corrientes y pasivos no corrientes.

- Pasivos Corrientes: son las deudas u obligaciones que se espera pagar en el corto plazo, generalmente dentro de un año. Incluyen cuentas por pagar, préstamos bancarios a corto plazo y otros pasivos acumulados.

- Pasivos No Corrientes: son las deudas u obligaciones que se espera pagar en un plazo mayor a un año. Ejemplos de pasivos no corrientes son los préstamos bancarios a largo plazo y las hipotecas.

Patrimonio Neto:

El patrimonio neto representa la inversión de los accionistas en la empresa. Está compuesto por el capital social, las utilidades retenidas y otras contribuciones de los accionistas. Es la diferencia entre los activos y los pasivos de una empresa.

Una vez que se comprende la composición del balance general, se pueden realizar diferentes análisis e interpretaciones para evaluar la salud financiera de una empresa. Algunas métricas comunes incluyen el ratio de liquidez, el ratio de endeudamiento y el retorno sobre el patrimonio.

Es importante recordar que el balance general es solo uno de los muchos informes financieros que se utilizan para evaluar la salud financiera de una empresa. También se deben tener en cuenta otro tipo de informes, como el estado de resultados y el flujo de efectivo, para obtener una imagen más completa de la situación financiera y tomar decisiones estratégicas sólidas.

El Balance General es un estado financiero que muestra la situación económica y financiera de una empresa en un momento determinado.

La estructura básica de un Balance General se compone de tres partes: activos, pasivos y patrimonio neto.

Un Balance General sirve para evaluar la salud financiera de una empresa, analizar su solvencia y liquidez, y tomar decisiones estratégicas.

Los pasos clave para hacer un Balance General en forma de reporte incluyen: recolectar datos financieros, clasificar las cuentas en activos, pasivos y patrimonio neto, calcular los totales de cada categoría y preparar el informe final.

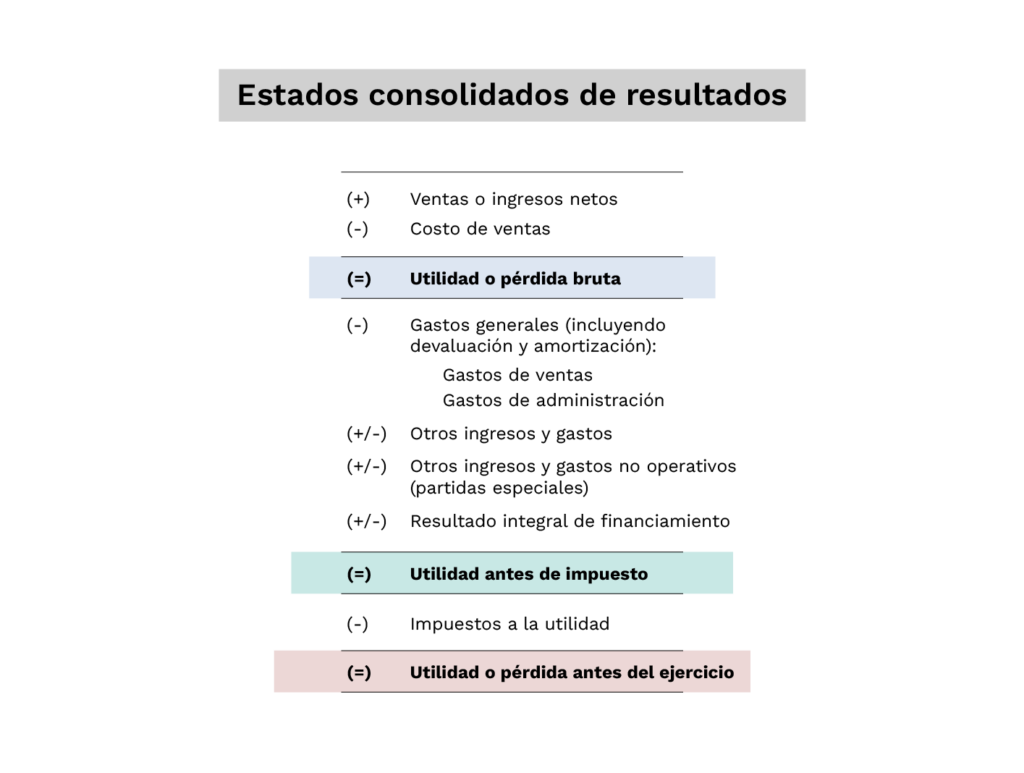

Mientras que un Balance General muestra la situación financiera en un momento dado, un Estado de Resultados muestra los ingresos y gastos de la empresa durante un período específico.

Entradas relacionadas